1. Grundläggande koncept och tekniska principer för multiplexendoskop

Ett multiplexendoskop är en återanvändbar medicinteknisk anordning som förs in i människokroppen genom kroppens naturliga hålighet eller ett litet snitt vid minimalinvasiv kirurgi för att hjälpa läkare att diagnostisera sjukdomar eller assistera vid kirurgi. Det medicinska endoskopsystemet består av tre kärndelar: endoskopkroppen, bildbehandlingsmodulen och ljuskällmodulen. Endoskopkroppen innehåller också viktiga komponenter som bildlinser, bildsensorer (CCD eller CMOS), samt insamlings- och bearbetningskretsar. Ur teknologiska generationers perspektiv har multiplexendoskop utvecklats från styva endoskop till fiberendoskop till elektroniska endoskop. Fiberendoskop tillverkas med hjälp av principen om optisk fiberledning. De består av tiotusentals ordnat arrangerade glasfiberfilament för att bilda en reflekterande stråle, och bilden överförs utan distorsion genom upprepad refraktion. Moderna elektroniska endoskop använder mikrobildsensorer och digital signalbehandlingsteknik för att avsevärt förbättra bildkvaliteten och diagnostisk noggrannhet.

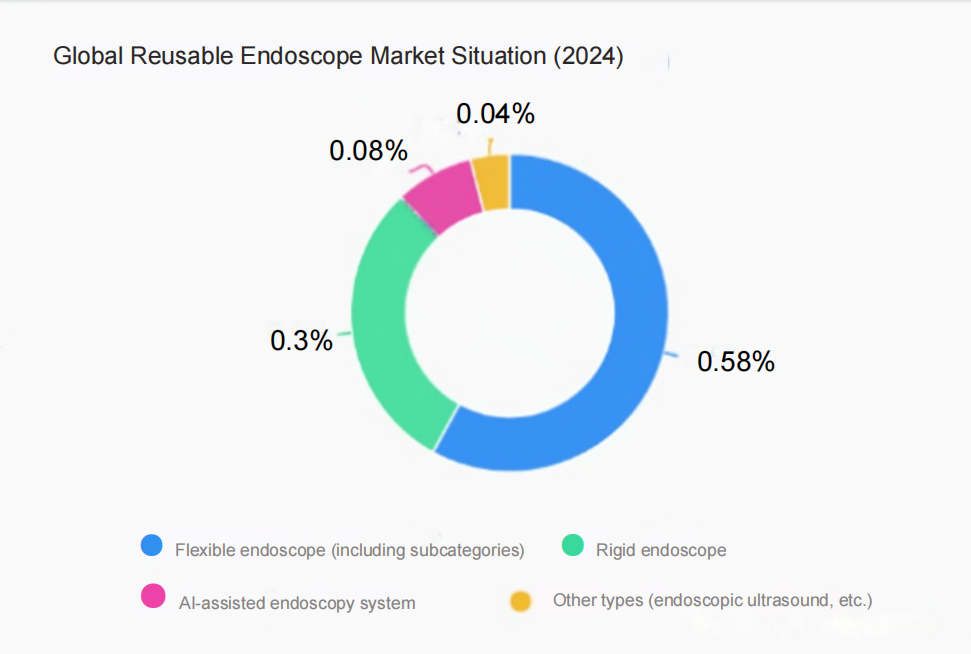

2. Marknadssituationen för återanvändbara endoskop

| Kategoridimension | Ttyp | MmarknadenShare | Anmärkning |

|

Produktstruktur | Stel endoskopi | 1. Den globala marknaden är 7,2 miljarder USD. 2. Fluorescenshårda endoskop är det snabbast växande segmentet och ersätter gradvis traditionella vita ljusendoskop. | 1. Användningsområden: allmän kirurgi, urologi, thoraxkirurgi och gynekologi.2. Större tillverkare: Karl Storz, Mindray, Olympus, etc. |

| Flexibel endoskopi | 1. Den globala marknadsstorleken är 33,08 miljarder yuan. 2. Olympus står för 60 % (flexibelt endoskopfält). | 1. Gastrointestinala endoskop står för mer än 70 % av marknaden för flexibla endoskop. 2. Större tillverkare: Olympus, Fuji, sonoscape, Aohua, etc. | |

|

Avbildningsprincip | Optiskt endoskop | 1. Den globala marknadsstorleken för endoskop med kallt ljus är 8,67 miljarder yuan. 2.0 Lympus marknadsandel överstiger 25 %. | 1. Baserat på principen om geometrisk optisk avbildning 2. Innehåller objektivlinssystem, optiskt överförings-/reläsystem etc. |

|

| Elektroniskt endoskop | Den globala försäljningen av högupplösta elektroniska bronkoskop uppgick till 810 miljoner USD. | 1. Baserat på fotoelektrisk informationsomvandling och bildbehandlingsmetoder 2. Inklusive objektivsystem, bildmatrisfotoelektrisk sensor etc. |

|

Klinisk tillämpning | Matsmältningsendoskopi | Upptar 80 % av marknaden för mjuka objektiv, varav Olympus står för 46,16 %. | Inhemskt varumärkesonoscape Medicinska bolagen överträffar Fuji i marknadsandel bland sekundära sjukhus. |

| Respiratorisk endoskopi | Olympus står för 49,56 % av den totala marknadsandelen för matsmältningsendoskop. | Inhemsk substitution accelererar, och Aohua Endoscopy har vuxit avsevärt. | |

| Laparoskopi/Artroskopi | Thorakoskopi och laparoskopi står för 28,31 % av Kinas endoskopimarknad.. | 1. Andelen av 4K3D-teknik ökade med 7,43 %. 2. Mindray Medical rankades först bland sekundära sjukhus. |

1)Global marknad: Olympus monopoliserar marknaden för mjuka objektiv (60 %), medan marknaden för hårda objektiv växer stadigt (7,2 miljarder USD). Fluorescerande teknik och 4K3D blir innovationens riktning.

2)Kinas marknad: Regionala skillnader: Guangdong har den högsta inköpsvolymen, kustprovinserna domineras av importerade varumärken, och inhemsk substitution accelererar i de centrala och västra regionerna.Inrikes genombrott:Lokaliseringsgraden för hårda linser är 51 %, och mjuka linsöppningar/Australien och Kina står för totalt 21 %. Politiken främjar substitution av dyrare linser.Sjukhusstratifiering: Tertiära sjukhus föredrar importerad utrustning (65 % andel), och sekundära sjukhus har blivit ett genombrott för inhemska varumärken.

3. Fördelar och utmaningar med återanvändbara endoskop

| Fördelar | Specifika manifestationer | Datastöd |

| Enastående ekonomisk prestanda | En enda apparat kan återanvändas 50–100 gånger, med långsiktiga kostnader som är betydligt lägre än för engångsendoskop (kostnaden för engångsbruk är bara 1/10).. | Ta gastroenteroskopi som exempel: inköpspriset för ett återanvändbart endoskop är 150 000–300 000 RMB (användbart i 3–5 år), och kostnaden för ett engångsendoskop är 2 000–5 000 RMB. |

| Hög teknisk mognad | Tekniker som 4K-avbildning och AI-assisterad diagnostik är att föredra för multiplexering, med en bildskärpa som är 30–50 % högre än vid engångsanvändning. | År 2024 kommer penetrationsgraden för 4K i globala avancerade multiplexendoskop att nå 45 %, och andelen AI-assisterade funktioner kommer att överstiga 25 %. |

| Stark klinisk anpassningsförmåga | Spegelkroppen är tillverkad av slitstarkt material (metall + medicinsk polymer) och kan anpassas till olika patientstorlekar (t.ex. ultratunna speglar för barn och standardspeglar för vuxna).. | Lämpligheten för styva endoskop inom ortopedisk kirurgi är 90 %, och framgångsgraden för flexibla endoskop inom gastroenterologi är över 95 %. |

| Policy och stabilitet i leveranskedjan | Återanvändbara produkter är vanliga i världen, och leveranskedjan är mogen (Olympus,sonoscape och andra företag har en lagerhållningscykel på mindre än 1 månad). | Återanvändbar utrustning står för mer än 90 % av upphandlingen på Kinas tertiära sjukhus, och policyer begränsar inte användningen av återanvändbar utrustning.. |

| Utmaning | Specifika problem | Datastöd |

| Risker för rengöring och desinfektion | Återanvändning kräver strikt desinfektion (måste uppfylla AAMI ST91-standarder), och felaktig användning kan leda till korsinfektion (incidensgrad 0,03 %). | År 2024 återkallade den amerikanska läkemedelsmyndigheten FDA tre återanvändbara endoskop på grund av bakteriell kontaminering orsakad av rengöringsrester. |

| Hög underhållskostnad | Professionellt underhåll (rengöring av utrustning + arbetskraft) krävs efter varje användning, och den genomsnittliga årliga underhållskostnaden står för 15%–20% av inköpspriset.. | Den genomsnittliga årliga underhållskostnaden för ett flexibelt endoskop är 20 000–50 000 yuan, vilket är 100 % högre än för ett engångsendoskop (inget underhåll). |

| Trycket från teknologisk iteration | Tekniken för engångsendoskop kommer ikapp (t.ex. kostnaden för 4K-moduler sjunker med 40 %), återanvändning av extrudering på lågprismarknaden. | År 2024 kommer tillväxttakten för Kinas marknad för engångsendoskop att nå 60 %, och vissa gräsrotssjukhus kommer att börja köpa engångsendoskop för att ersätta enklare återanvändbara endoskop. |

| Strängare regler | EU:s MDR och amerikanska FDA höjer standarderna för återanvändbara endoskops upparbetning, vilket ökar företagens efterlevnadskostnader (testkostnaderna ökade med 20 %).. | År 2024 kommer returgraden av återanvändbara endoskop som exporterats från Kina på grund av efterlevnadsproblem att nå 3,5 % (endast 1,2 % år 2023).. |

4. Marknadsstatus och större tillverkare

Den nuvarande globala endoskopmarknaden uppvisar följande egenskaper:

Marknadsstruktur:

Utländska varumärken dominerar: Internationella jättar som KARL STORZ och Olympus har fortfarande den största marknadsandelen. Om man tar hysteroskop som exempel, är de tre främsta försäljningsrankningarna år 2024 alla utländska varumärken, vilket motsvarar totalt 53,05 %.

Uppgången för inhemska varumärken: Enligt data från Zhongcheng Digital Technology har marknadsandelen för inhemska endoskop ökat från mindre än 10 % år 2019 till 26 % år 2022, med en genomsnittlig årlig tillväxttakt på mer än 60 %. Representativa företag inkluderar Mindray,sonoscape, Aohua, etc.

Teknisk tävlingsfokus:

Bildteknik: 4K-upplösning, CMOS-sensor som ersätter CCD, EDOF-teknik för skärpedjupsutökning etc.

Modulär design: Den utbytbara probdesignen förlänger livslängden på kärnkomponenterna.

Intelligent rengöring: Ett nytt rengöringssystem som kombinerar visuell igenkänning med AI med dynamisk proportionering av rengöringsmedel med flera enzymer.

| Rankning

| Stämpla | Kinas marknadsandel | Kärnverksamhetsområden | Teknologiska fördelar och marknadsprestanda |

| 1 | Olympus | 46,16 % | Flexibla endoskop (70 % inom gastroenterologi), endoskopi och AI-assisterade diagnossystem. | 4K-bildteknik har en global marknadsandel på över 60 %, Kinas tertiära sjukhus står för 46,16 % av upphandlingen och Suzhou-fabriken har uppnått lokal produktion.. |

| 2 | Fujifilm | 19,03 % | Flexibelt endoskop (blå laseravbildningsteknik), ultratunt endoskop för andningsvägarna (4-5 mm). | Kina är världens näst största marknad för mjuka linser. Sonoscape Medical överträffade sin marknadsandel för sekundära sjukhus, och intäkterna kommer att minska med 3,2 % år 2024 jämfört med föregående år.. |

| 3 | Karl Storz | 12,5 % | Stelt endoskop (laparoskopi står för 45 %), 3D-fluorescensteknik, exoskop. | Marknaden för stela endoskop rankas som nummer ett i världen. De inhemskt producerade produkterna från Shanghais tillverkningsbas har godkänts. De nya inköpen av 3D-fluorescerande laparoskop står för 45 %. |

| 4 | Sonoscape medicinsk | 14,94 % | Flexibelt endoskop (ultraljudsendoskop), AI-polypdetekteringssystem, styvt endoskopsystem. | Företaget rankas som fjärde på Kinas marknad för mjuka linser, där tertiära sjukhus står för 30 % av inköpen av 4K+AI-produkter och intäkterna ökade med 23,7 % jämfört med föregående år under 2024.. |

| 5 | HOYA(or)Pentax Medical) | 5,17 % | Flexibelt endoskop (gastroenteroskopi), styvt endoskop (örn-näsa-hals). | Efter att ha förvärvats av HOYA var integrationseffekten begränsad, och dess marknadsandel i Kina föll utanför topp tio-listan. Dess intäkter minskade med 11 % under 2024 jämfört med föregående år. |

| 6 | Aohua Endoskopi | 4,12 % | Flexibel endoskopi (gastroenterologi), avancerad endoskopi. | Den totala marknadsandelen under första halvåret 2024 är 4,12 % (mjukt endoskop + hårt endoskop), och vinstmarginalen för avancerade endoskop kommer att öka med 361 %.. |

| 7 | Mindray Medical | 7,0 % | Stelt endoskop (hysteroskopet står för 12,57 %), gräsrotssjukhuslösningar. | Kina rankas som nummer tre på marknaden för hårda endoskop, med sjukhus i länet'upphandlingstillväxt på över 30 % och andelen utländska intäkter ökar till 38 % år 2024. |

| 8 | Optiker | 4,0 % | Fluoroskop (urologi, gynekologi), inhemskt alternativt riktmärke. | Kinas marknadsandel för fluorescerande hårda linser överstiger 40 %, exporten till Sydostasien ökade med 35 % och FoU-investeringar stod för 22 %. |

| 9 | Stryker | 3,0 % | Neurokirurgiskt styvt endoskop, urologiskt fluorescerande navigationssystem, artroskop. | Marknadsandelen för neuroendoskop överstiger 30 %, och tillväxttakten för köpen på länssjukhus i Kina är 18 %. Gräsrotsmarknaden pressas av Mindray Medical. |

| 10 | Andra märken | 2,37 % | Regionala varumärken (som Rudolf, Toshiba Medical), specifika segment (som ÖNH-speglar). |

5. Framsteg inom kärnteknik

1)Smalbandsavbildning (NBI): Smalbandsavbildning är en avancerad optisk digital metod som avsevärt förbättrar visualiseringen av slemhinnestrukturer och mikrovaskulära mönster genom tillämpning av specifika blågröna våglängder. Kliniska studier har visat att NBI har ökat den totala diagnostiska noggrannheten för gastrointestinala lesioner med 11 procentenheter (94 % vs 83 %). Vid diagnos av intestinal metaplasi har känsligheten ökat från 53 % till 87 % (P < 0,001). Det har blivit ett viktigt verktyg för tidig screening för magcancer, vilket kan hjälpa till att skilja godartade och maligna lesioner, rikta biopsier och avgränsa resektionsmarginaler.

2)EDOF-teknik för utökat skärpedjup: EDOF-tekniken som utvecklats av Olympus uppnår utökat skärpedjup genom ljusstråledelning: två prismor används för att dela upp ljuset i två strålar, fokusera på närbilder respektive fjärrbilder, och slutligen sammanfoga dem till en tydlig och delikat bild med ett brett skärpedjup på sensorn. Vid observation av mag-tarmslemhinnan kan hela lesionsområdet presenteras tydligt, vilket avsevärt förbättrar lesionsdetekteringsgraden.

3)Multimodalt avbildningssystem

EVIS X1™Systemet integrerar flera avancerade avbildningslägen: TXI-teknik: förbättrar adenomdetekteringsgraden (ADR) med 13,6 %; RDI-teknik: förbättrar synligheten av djupa blodkärl och blödningspunkter; NBI-teknik: optimerar observationen av slemhinne- och kärlmönster; omvandlar endoskopi från ett "observationsverktyg" till en "hjälpplattform för diagnos".

6. Policymiljö och branschinriktning

Viktiga policyer som kommer att påverka endoskopiindustrin under 2024–2025 inkluderar:

Policy för uppdatering av utrustning: I mars 2024 uppmuntras medicinska institutioner att påskynda uppdateringen och omvandlingen av medicinsk bildutrustning i samband med uppdateringar och utbyte av konsumentvaror.

Inhemsk substitution: Policyn från 2021 kräver att 100 % upphandling av inhemska produkter för 3D-laparoskop, koledokoskop och intervertebralhålor sker.

Optimering av godkännande: Medicinska endoskop justeras från medicintekniska produkter av klass III till klass II, och registreringsperioden förkortas från mer än 3 år till 1–2 år.

Denna politik har avsevärt främjat FoU-innovation och marknadstillträde för inhemska endoskop, vilket skapat en gynnsam utvecklingsmiljö för industrin.

7. Framtida utvecklingstrender och expertutlåtanden

1)Teknikintegration och innovation

DubbelskopledsteknikLaparoskop (hårt skop) och endoskop (mjukt skop) samarbetar inom kirurgi för att lösa komplexa kliniska problem.

Hjälp med artificiell intelligensAI-algoritmer hjälper till med identifiering av lesioner och diagnostiskt beslutsfattande.

Genombrott inom materialvetenskapUtveckling av nya material för kikarsikten som är mer hållbara och enklare att rengöra.

2)Marknadsdifferentiering och utveckling

Experter tror att engångsendoskop och återanvändbara endoskop kommer att samexistera under lång tid:

Engångsprodukter: lämpliga för infektionskänsliga situationer (såsom akutvård, barnvård) och primärvård.

Återanvändbara produkter: bibehåller kostnads- och tekniska fördelar vid högfrekvent användning på stora sjukhus.

Mole Medical Analysis påpekade att för institutioner med en genomsnittlig daglig användning på mer än 50 enheter är den totala kostnaden för återanvändbara instrument lägre.

3)Inhemsk substitution accelererar

Den inhemska andelen har ökat från 10 % år 2020 till 26 % år 2022 och förväntas fortsätta att öka. Inom områdena fluorescensendoskop och konfokal mikroendoskopi är mitt lands teknik redan internationellt avancerad. Drivet av politiska åtgärder är det "bara en tidsfråga" att slutföra den inhemska substitutionen.

4)Balans mellan miljömässiga och ekonomiska fördelar

Återanvändbara endoskop kan teoretiskt minska resursförbrukningen med 83 %, men problemet med kemisk avloppsrening i desinfektionsprocessen behöver lösas. Forskning och utveckling av biologiskt nedbrytbara material är en viktig inriktning i framtiden.

Tabell: Jämförelse mellan återanvändbara och engångsendoskop

| Jämförelsedimensioner | Återanvändbar Endoskop | Disponibel Endoskop |

| Kostnad per användning | Låg (efter fördelning) | Hög |

| Initial investering | Hög | Låg |

| Bildkvalitet | excellent

| bra |

| Risk för infektion | Medium (beroende på desinfektionskvalitet) | Mycket låg |

| Miljövänlighet | Medium (genererar desinficerande avloppsvatten) | Dålig (plastavfall) |

| Tillämpliga scenarier | Högfrekvent användning på stora sjukhus | Primärsjukhus/infektionskänsliga avdelningar |

Slutsats: I framtiden kommer endoskopisk teknik att visa en utvecklingstrend mot "precision, minimalinvasiv och intelligent", och återanvändbara endoskop kommer fortfarande att vara den centrala bäraren i denna utvecklingsprocess.

Vi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., är en tillverkare i Kina som specialiserar sig på endoskopiska förbrukningsartiklar, såsombiopsitång, hemoklip, polyp snara,skleroterapinål, spraykateter,cytologiborstar, styrtråd, stenhämtningskorg, nasal gallvägsdränagekateter,ureteråtkomstmantelochureteråtkomstskida med sugfunktionetc. som används flitigt i EMR, ESD, ERCP. Våra produkter är CE-certifierade och våra fabriker är ISO-certifierade. Våra varor har exporterats till Europa, Nordamerika, Mellanöstern och delar av Asien, och har fått brett erkännande och beröm från kunder!

Publiceringstid: 25 juli 2025